中商情报网讯:母婴用品是指为孕产期女性与0-3岁婴儿这两类特殊相关联群体提供的专业健康产品。孕产期女性与0-3岁婴儿这两类特殊相关联群体提供的专业健康产品,特殊的体型特殊的生理心理需求,因此我国对母婴用品都提出了极高的要求。

我国母婴用品产业链中,上游为纺织业、食品行业、服装行业等;中游为母婴用品产品制造,主要包括饮食、服装、消耗品及耐受品;下游为母婴用品的销售渠道,主要分为线上和线下,最后到达终端消费者。

数据显示,2021年1-4月,规模以上纺织企业实现营业收入14688亿元,同比增长22.6%;实现利润总额668亿元,同比增长71.8%;营业收入利润率为4.5%,高于上年同期1.3个百分点。

数据显示,2021年1-4月,服装行业规模以上企业12444家,累计实现营业收入4078亿元,同比增长13.4%;利润总额180亿元,同比增长37.9%;利润率4.4%,同比增长0.78个百分点;服装产量70.54亿件,同比增长23.87%。

数据显示,2020年我国食品制造行业营业收入达1.96万亿元,同比增长1.6%。2021年1-4月我国食品制造行业营业收入达0.65万亿元,同比增长17.2%。

伴随着中国经济的稳定增长,居民可支配收入的持续攀升,近五年来中国玩具行业保持着良好的发展态势。中国玩具和婴童用品协会报告数据显示,我国玩具行业内销市场由2016年556.0亿元增至2020年779.7亿元。2020年比上年增长2.6%,2016-2020年年均复合增长率为8.8%。中商产业研究院预测,2021年我国玩具市场规模将达857.5亿元。

近年来,受我国人口出生率变动、消费水平升级以及移动互联网的崛起等因素影响,我国母婴市场规模不断扩大。根据MobData的数据显示,在2019年,我国母婴市场规模达到约3.36万亿元,年均复合增长率为14.82%,预计我国母婴行业消费规模将在2021年达到4.00万亿元,继续保持高速增长态势。

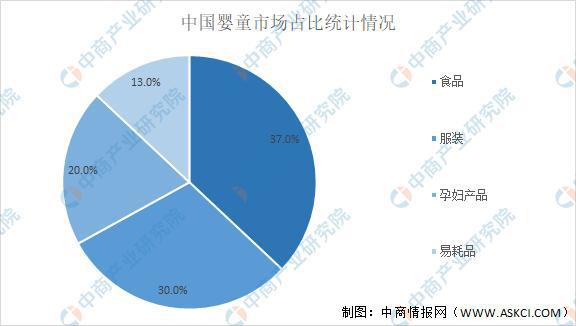

伴随着母婴行业的发展和消费升级,母婴商品的种类也逐步丰富,食品、易耗品、服装、孕妇产品等品类一应俱全,各类品牌商也通过全产业链发展,为不同年龄段婴童提供不同层次的产品。其中,婴童食品占比最大达37.0%,其次为婴童服装占比达30.0%。

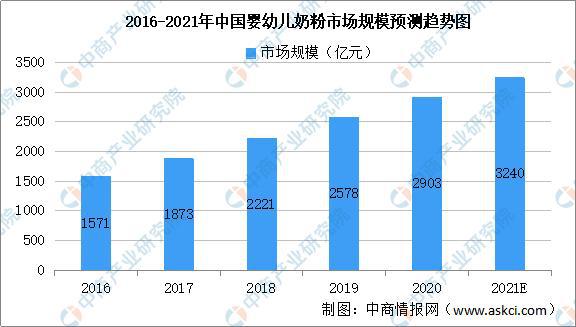

随着我国三胎政策的开放,婴幼儿奶粉的需求也将增长。数据显示,2016-2019年我国婴幼儿奶粉市场规模由1571亿元增至2578亿元,年均复合增长率为17.95%。中商产业研究院预测,2021年我国婴幼儿奶粉市场规模可达3240亿元。

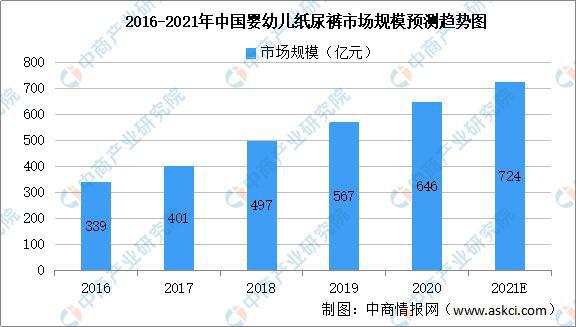

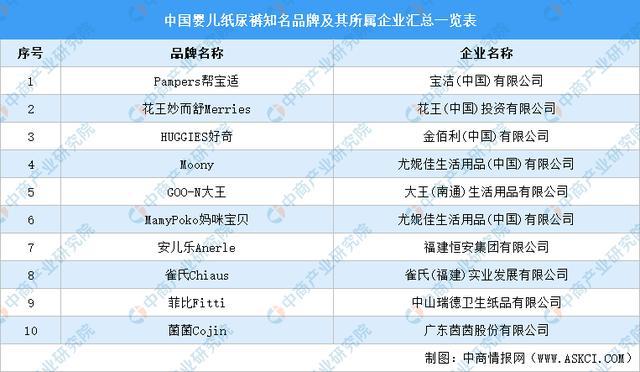

随着用户消费水平的提高以及消费能力意识的增强,中国婴儿的纸尿裤使用比例不断提升,特别在三孩政策的推动下,中国纸尿裤市场规模也不断扩大。数据显示,我国婴幼儿纸尿裤市场规模由2016年339亿元增至2019年567亿元IM体育,年均复合增长率为18.7%。中商产业研究院预测,2021年我国婴幼儿纸尿裤市场规模可达724亿元。

母婴膳食补充品为口服产品,含有一种或多于一种成份,如维生素、益生菌、DHA或其他含有钙质、铁质等营养素的保健食品,或任何该等组合,目的为替待产及怀胎的母亲,以及于早期育儿阶段(当幼儿年龄为0至6岁)的补充营养。数据显示,我国母婴膳食补充品由2016年448.9亿元增至2019年618.7亿元,年均复合增长率为11.29%,预计2021年我国母婴膳食补充品市场规模可达765.0亿元。

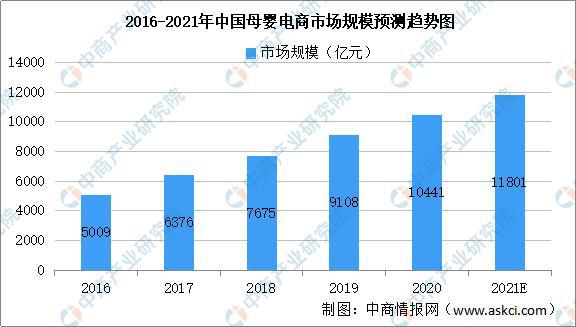

随着电商平台的不断发展,母婴用品也有了一个独立的电商板块。数据显示,我国母婴电商市场规模由2016年5009亿元增至2019年9108亿元,年均复合增长率为22.06%。中商产业研究院预测,2021年我国母婴电商市场规模可达11801亿元。

数据显示,我国母婴电商用户规模由2016年0.7亿人增至2020年2.5亿人。中商产业研究院预测,2021年我国母婴电商用户规模可达2.9亿人。

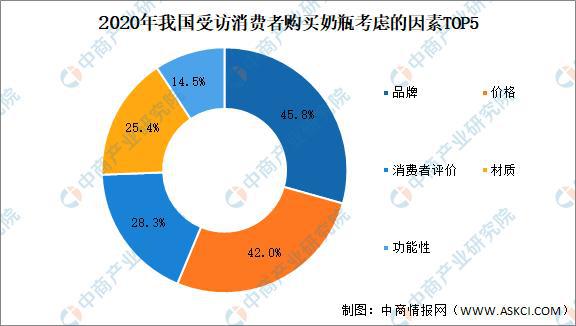

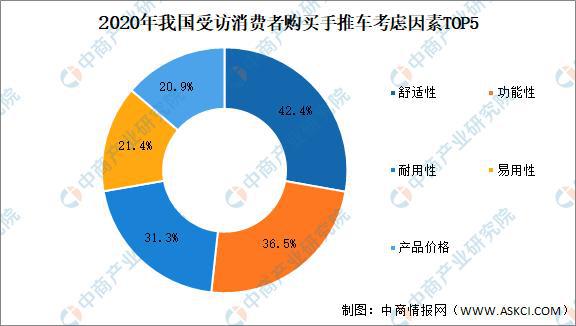

根据中国玩具和婴童用品协会的报告,45.8%的受访消费者在2020年购买奶瓶时优先考虑品牌因素,42.0%的受访消费者在2020年考虑价格因素。此外,2020年我国消费者在购买手推车时第一考虑因素为舒适性,其次为功能性。这一统计数据表明我国人均玩具消费仍未饱和,有着进一步的上升空间。同时,随着人均可支配收入的提高,我国消费者相对于价格来说更注重品质和品牌。

更多资料请参考中商产业研究院发布的《中国母婴行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、IM体育App官网产业规划、园区规划、十四五规划、产业招商引资等服务。